Suchtkranke „Jetzt kaufen, später bezahlen“ Dienstleistungen, die zu Mehrausgaben anregen sollen, haben Bedenken geweckt, da schutzbedürftige junge Verbraucher zunehmend verschuldet sind.

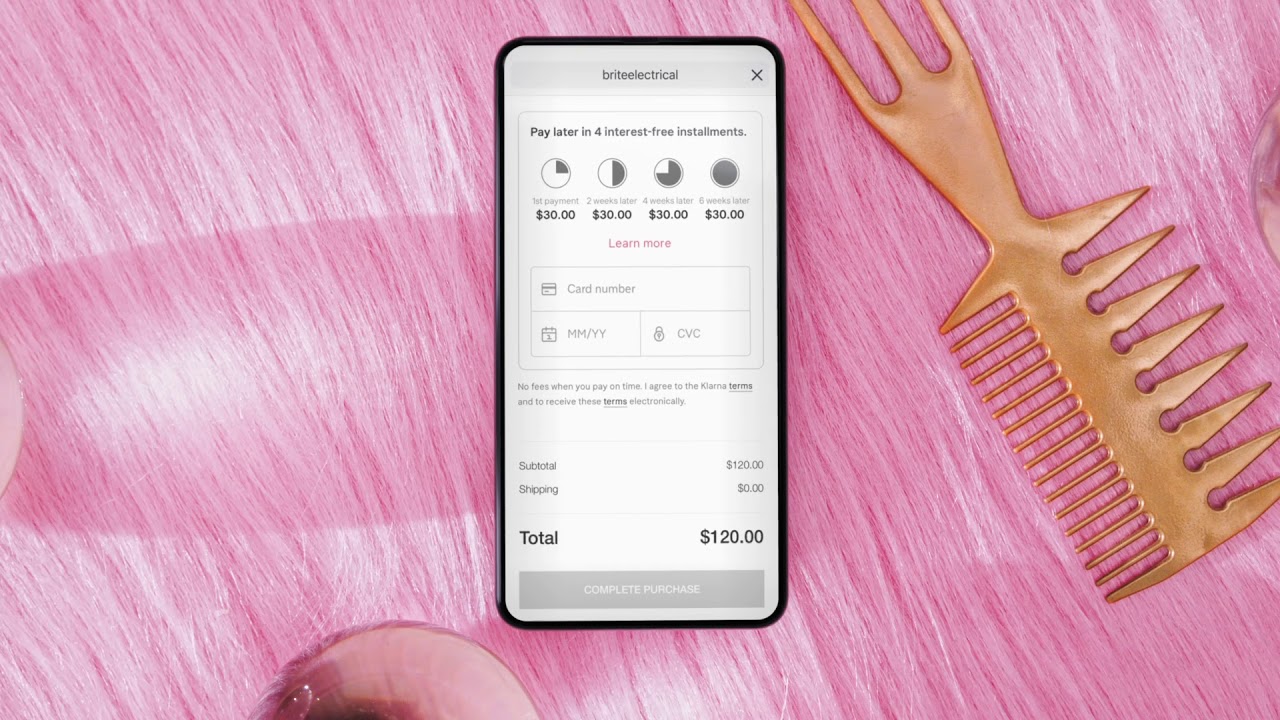

Seit Beginn der Sperrung haben 23 % der 18- bis 24-Jährigen beim Online-Shopping dazu übergegangen, jetzt zu kaufen, spätere Dienstleistungen (BNPL) zu bezahlen, was zu einem schockierenden Anstieg der Insolvenzen innerhalb der Altersgruppe beigetragen hat. Diese Programme, die darauf abzielen, zu hohe Ausgaben zu fördern, haben sich als „neue Normalität“ für junge, knappe Verbraucher entwickelt, die von der Möglichkeit verführt werden, das zu bekommen, was sie wollen, wann sie wollen – auch wenn dies finanziell nicht machbar ist.

Mit der Verlagerung vom physischen zum Online-Einzelhandel aufgrund erzwungener Ladenschließungen weltweit ist ein erheblicher Zustrom von Käufern entstanden, die BNPL-Programme nutzen. Die Möglichkeit, Artikel zurückzugeben, ohne einen Cent zu verlieren, ist nützlich, weil es die Umkleidekabine nach Hause bringt, aber es führt oft zu einem unmöglichen Aufholspiel, bei dem junge Verbraucher am Ende weit über ihre Verhältnisse ausgeben, ohne die negativen Auswirkungen zu berücksichtigen, die sich daraus ergeben können Folgen.

Ich benutze mein Paypal-Darlehen, um Klarna-Schulden abzubezahlen pic.twitter.com/iRMWHnNgcE

– Mohn (@poppybillingham) 12. Januar 2020

"Wir glauben nicht, dass Einzelhandelskassen sofort kaufen und später bezahlen sollten, es sei denn, der Verbraucher wählt diese Option aktiv", sagt Sue Anderson von der Debt Charity. Fortschritt. "Es gibt den Leuten die Möglichkeit, am Point of Sale über die Erschwinglichkeit nachzudenken, und ermutigt sie möglicherweise, diese Gegenleistung bis zu dem Punkt zu verschieben, an dem sie tatsächlich bezahlen müssen."

Auch wenn es wie ein wahr gewordener Traum klingen mag, liegt das Problem in der Tatsache, dass Firmen wie schwedische Start-ups Klarna – beliebt dafür, dass Käufer Artikel kaufen können, ohne etwas im Voraus zu bezahlen – haben in ihren Anzeigen keine Informationen über die Risiken für die Finanzen der Verbraucher bereitgestellt.

Tatsächlich können diese Systeme sehr schädlich sein und die Kreditwürdigkeit beeinträchtigen, wenn Rechnungen unbezahlt und an Inkassobüros weitergeleitet werden.

Obwohl sie nicht nur schlecht sind und für versierte Käufer von großem Vorteil sein können, wenn sie richtig verwendet werden, gibt es Berichte von Gerichtsverhandlungen Nach naiven Anmeldungen ist klar, dass die Konsequenzen relativ nachteilig sind, wenn BNPL nicht mit Vorsicht angegangen wird.

„Ich war damals 18 Jahre alt und mir war nicht bewusst, dass ich eine Lastschrift manuell einrichten muss“, sagt Mohn Billingham, die in den letzten drei Jahren BNPL-Schulden im Wert von 3,000 Pfund abbezahlt haben. „Niemand bringt dir bei, wie man sich für ein Topshop-Kleid im Wert von 45 Pfund Geld leiht und jahrelang Schulden macht“.

https://www.instagram.com/p/CBuql7Gnag2/