Вызывающие привыкание услуги «покупай сейчас, плати потом», призванные стимулировать перерасход, вызвали обеспокоенность, поскольку уязвимые молодые потребители оказываются в растущей задолженности.

С момента начала блокировки 23% молодых людей в возрасте от 18 до 24 лет обратились за покупками сейчас, оплатив последующие услуги (BNPL) при совершении покупок в Интернете, что привело к шокирующему всплеску банкротств в этой возрастной группе. Эти схемы, разработанные для поощрения перерасхода средств, стали «новой нормой» для молодых, нуждающихся в денежных средствах потребителей, которых соблазняет возможность получать то, что они хотят, и когда они хотят, даже если это не является финансово жизнеспособным.

В связи с переходом от физической к онлайн-розничной торговле из-за принудительного закрытия магазинов по всему миру возник значительный приток покупателей, использующих схемы BNPL. Возможность возвращать товары, не теряя ни копейки, полезна, потому что это приносит в дом раздевалку, но это часто приводит к невозможной игре в догонялки, когда молодые потребители в конечном итоге тратят далеко не по средствам, игнорируя негативные последствия, которые могут следить.

Использование ссуды PayPal для погашения долга Кларна pic.twitter.com/iRMWHnNgcE

- Поппи (@poppybillingham) 12 января 2020

«Мы не думаем, что розничные кассы должны по умолчанию покупать сейчас, платить позже, если потребитель не выберет этот вариант», - говорит Сью Андерсон из благотворительной организации, занимающейся долгом. шаг изменения. «Это дает людям возможность отложить размышления о доступности в точке продажи и потенциально побуждает их отложить это рассмотрение до момента, когда им действительно придется заплатить».

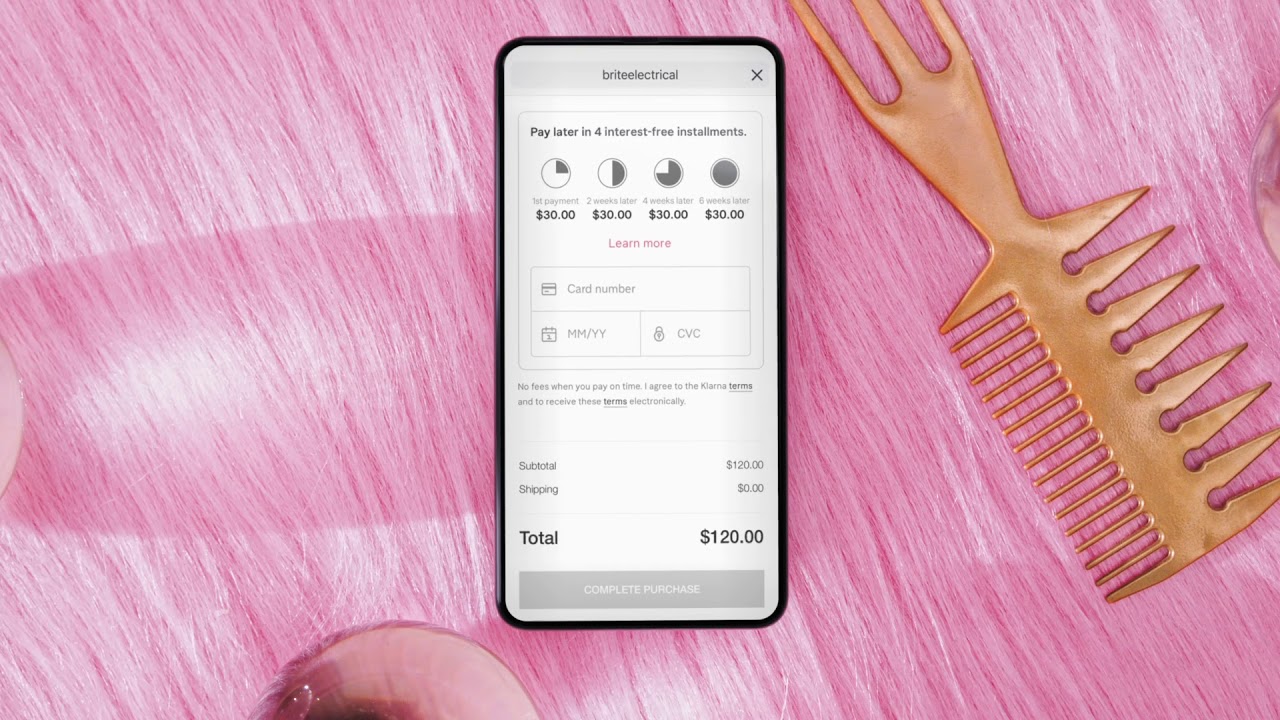

Хотя это может показаться воплощением мечты, проблема заключается в том, что такие фирмы, как шведские стартапы Klarna - популярны тем, что позволяют покупателям покупать товары, не платя авансом, - не сообщают в своих рекламных объявлениях информацию о рисках для финансов потребителей.

Фактически, эти схемы могут быть очень разрушительными, влияя на кредитные рейтинги, если счета остаются неоплаченными и перекладываются на агентства по взысканию долгов.

Хотя они не так уж плохи и могут быть очень полезны для опытных покупателей при правильном использовании, среди сообщений о судебные слушания После наивных регистраций ясно, что последствия относительно пагубны, если к BNPL не подходить с осторожностью.

«Мне было 18 лет, и я не знал, что мне нужно вручную настраивать прямой дебет», - говорит Поппи Биллингем, который погасил долг BNPL на сумму 3,000 фунтов стерлингов за последние три года. «Никто не учит вас брать деньги в долг и получать многолетние долги за платье Topshop за 45 фунтов стерлингов».

https://www.instagram.com/p/CBuql7Gnag2/