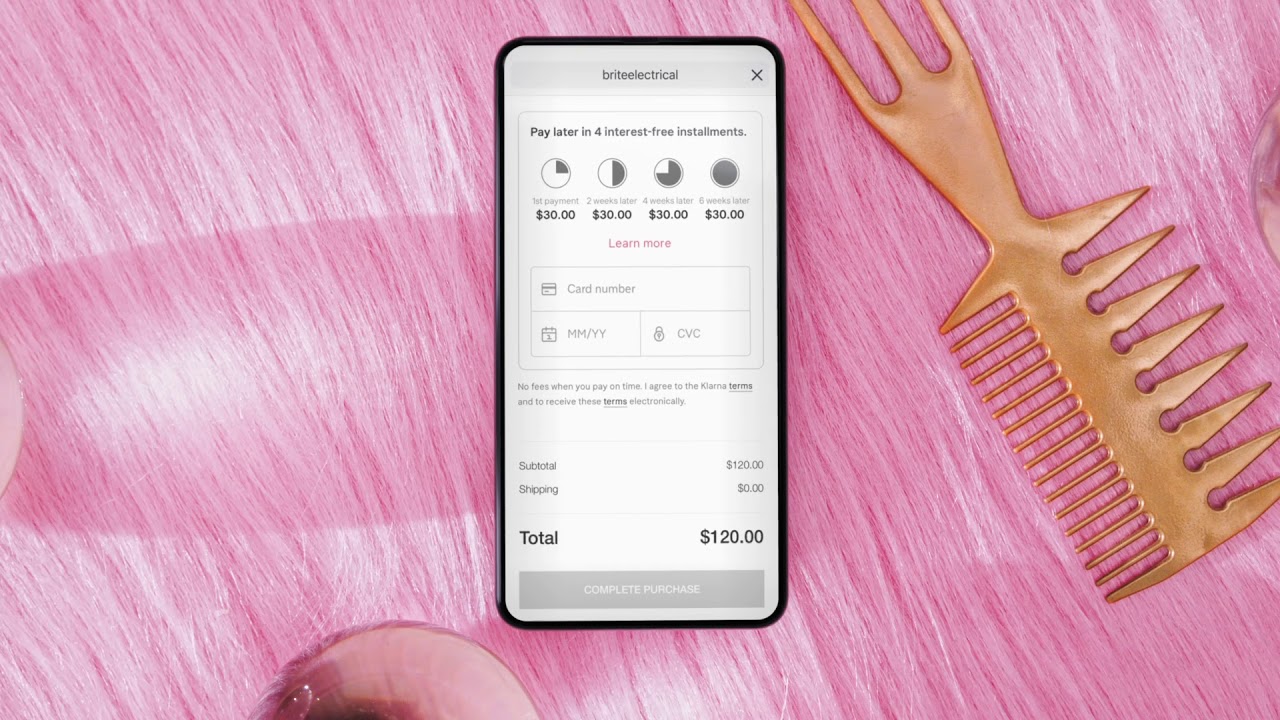

Layanan adiktif beli sekarang, bayar nanti yang dirancang untuk mendorong pengeluaran berlebih telah memicu kekhawatiran karena konsumen muda yang rentan mendapati diri mereka terjerat utang.

Sejak awal penguncian, 23% anak berusia 18 hingga 24 tahun telah beralih ke layanan beli sekarang, bayar nanti (BNPL) saat berbelanja online, berkontribusi pada lonjakan kebangkrutan yang mengejutkan dalam kelompok usia tersebut. Dirancang untuk mendorong pengeluaran berlebih, skema ini telah muncul sebagai 'normal baru' bagi konsumen muda yang kekurangan uang, yang tertarik dengan pilihan untuk mendapatkan apa yang mereka inginkan, kapan pun mereka mau – bahkan jika itu tidak layak secara finansial.

Dengan pergeseran dari ritel fisik ke online karena penutupan paksa toko di seluruh dunia, arus pembeli yang signifikan menggunakan skema BNPL telah muncul. Mampu mengembalikan barang tanpa kehilangan sepeser pun berguna karena membawa ruang ganti ke rumah, tetapi sering mengarah pada permainan mengejar ketertinggalan di mana konsumen muda akhirnya menghabiskan jauh melampaui kemampuan mereka, mengabaikan implikasi negatif yang mungkin terjadi. mengikuti.

Menggunakan pinjaman paypal saya untuk melunasi hutang klarna pic.twitter.com/iRMWHnNgcE

— Poppy (@poppybillingham) Januari 12, 2020

'Kami tidak berpikir checkout ritel harus default untuk membeli sekarang, membayar pembayaran nanti kecuali konsumen secara aktif memilih opsi itu,' kata Sue Anderson dari badan amal utang, LangkahPerubahan. 'Ini memberi orang kesempatan untuk menunda memikirkan keterjangkauan pada titik penjualan dan berpotensi mendorong mereka untuk menunda pertimbangan itu sampai titik di mana mereka benar-benar harus membayar.'

Meskipun kedengarannya seperti mimpi yang menjadi kenyataan, masalahnya terletak pada kenyataan bahwa perusahaan seperti perusahaan rintisan Swedia Klarna – populer karena memungkinkan pembeli membeli barang tanpa membayar apa pun di muka – belum muncul dengan informasi mengenai risiko keuangan konsumen dalam iklan mereka.

Faktanya, skema ini berpotensi sangat merusak, mempengaruhi nilai kredit jika tagihan dibiarkan tidak dibayar dan diteruskan ke agen penagihan utang.

Meskipun tidak semuanya buruk dan bisa sangat bermanfaat bagi pembeli yang cerdas bila digunakan dengan baik, di tengah laporan sidang pengadilan mengikuti pendaftaran yang naif, yang jelas adalah bahwa konsekuensinya relatif merugikan jika BNPL tidak didekati dengan hati-hati.

'Saya berusia 18 tahun saat itu dan saya tidak sadar bahwa saya harus mengatur debit langsung secara manual,' kata Poppy Billingham, yang telah melunasi utang BNPL senilai £3,000 selama tiga tahun terakhir. 'Tidak ada yang mengajari Anda tentang meminjam uang dan mendapatkan utang selama bertahun-tahun untuk gaun Topshop £45'.

https://www.instagram.com/p/CBuql7Gnag2/