Nghiện mua ngay bây giờ, trả sau các dịch vụ được thiết kế để khuyến khích bội chi đã làm dấy lên lo ngại khi những người tiêu dùng trẻ tuổi dễ bị tổn thương thấy mình trong tình trạng nợ nần chồng chất.

Kể từ khi bắt đầu ngừng hoạt động, 23% thanh niên từ 18 đến 24 tuổi đã chuyển sang mua ngay bây giờ, thanh toán các dịch vụ sau (BNPL) khi mua sắm trực tuyến, góp phần làm tăng đột biến số vụ phá sản trong nhóm tuổi này. Được thiết kế để khuyến khích bội chi, những kế hoạch này đã nổi lên như một 'phương thức bình thường mới' cho những người tiêu dùng trẻ tuổi, thiếu tiền, những người bị lôi kéo bởi sự lựa chọn để có được những gì họ muốn, khi họ muốn - ngay cả khi nó không khả thi về mặt tài chính.

Với sự chuyển đổi từ bán lẻ thực tế sang bán lẻ trực tuyến do các cửa hàng buộc phải đóng cửa trên toàn thế giới, một lượng lớn người mua sắm sử dụng các chương trình BNPL đã phát sinh. Có thể trả lại đồ mà không mất một xu nào là hữu ích vì nó mang đến cả phòng thay đồ cho ngôi nhà, nhưng nó thường dẫn đến một trò chơi không thể bắt kịp khi người tiêu dùng trẻ cuối cùng chi tiêu vượt quá khả năng của họ, không quan tâm đến những tác động tiêu cực có thể theo dõi.

Sử dụng khoản vay paypal của tôi để trả nợ klarna pic.twitter.com/iRMWHnNgcE

- Cây thuốc phiện (@poppybillingham) 12 Tháng một, 2020

Sue Anderson của tổ chức từ thiện nợ nói: Bước thay đổi. 'Nó mang lại cho mọi người cơ hội trì hoãn suy nghĩ về khả năng chi trả tại điểm bán hàng và có khả năng khuyến khích họ trì hoãn việc cân nhắc đó cho đến thời điểm họ thực sự phải trả tiền.'

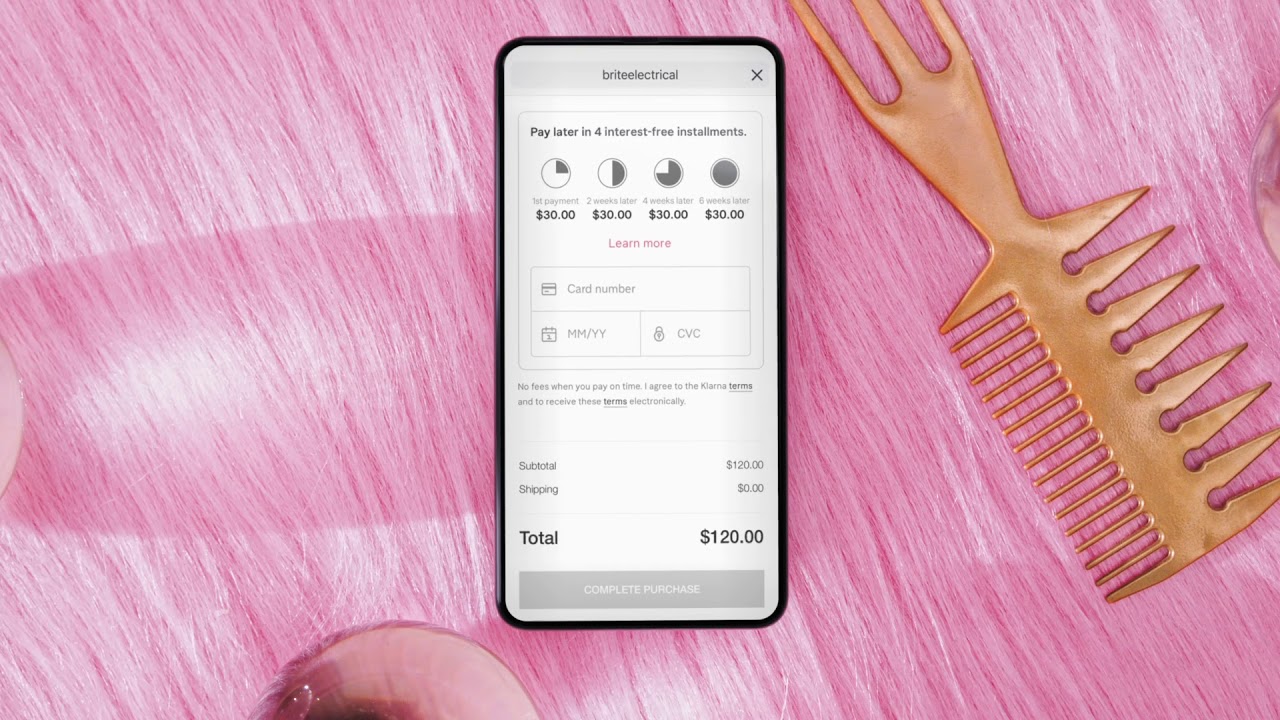

Mặc dù nghe có vẻ như một giấc mơ thành hiện thực, nhưng vấn đề nằm ở chỗ các công ty như công ty khởi nghiệp Thụy Điển Klarna - phổ biến vì cho phép người mua hàng mua các mặt hàng mà không cần trả trước bất kỳ khoản nào - đã không đưa ra thông tin về rủi ro đối với tài chính của người tiêu dùng trong các quảng cáo của họ.

Trên thực tế, những kế hoạch này có khả năng gây thiệt hại rất lớn, ảnh hưởng đến điểm tín dụng nếu các hóa đơn không được thanh toán và chuyển cho các cơ quan thu hồi nợ.

Mặc dù chúng không hoàn toàn xấu và có thể cực kỳ có lợi cho những người mua sắm hiểu biết khi được sử dụng tốt, giữa các báo cáo về phiên tòa sau những lần đăng ký ngây thơ, điều rõ ràng là hậu quả tương đối bất lợi khi BNPL không được tiếp cận một cách thận trọng.

"Lúc đó tôi 18 tuổi và tôi không biết rằng mình phải thiết lập ghi nợ trực tiếp theo cách thủ công," nói Anh túc Billingham, người đã trả xong khoản nợ BNPL trị giá 3,000 bảng Anh trong ba năm qua. 'Không ai dạy bạn về việc vay tiền và mắc nợ hàng năm trời cho một chiếc váy Topshop trị giá £ 45'.

https://www.instagram.com/p/CBuql7Gnag2/