Bağımlılık yaratan şimdi satın al, sonra öde hizmetleri, aşırı harcamayı teşvik etmek için tasarlanmış, savunmasız genç tüketiciler kendilerini artan borç içinde bulduklarından endişelere yol açtı.

Karantinanın başlamasından bu yana, 23 ila 18 yaşındakilerin %24'ü çevrimiçi alışveriş yaparken şimdi satın almaya, daha sonra hizmetleri (BNPL) ödemeye yöneldi ve bu, yaş grubundaki iflaslarda şok edici bir artışa katkıda bulundu. Aşırı harcamayı teşvik etmek için tasarlanan bu planlar, finansal açıdan uygun olmasa bile, istediklerini, istedikleri zaman alma seçeneğiyle cezbedilen genç, nakit sıkıntısı çeken tüketiciler için 'yeni normal' olarak ortaya çıktı.

Dünya çapında mağaza kapanmalarının zorunlu olması nedeniyle fiziksel perakendeden çevrimiçi perakendeye geçişle birlikte, BNPL planlarını kullanan önemli bir müşteri akışı ortaya çıktı. Eşyaları bir kuruş kaybetmeden iade edebilmek, soyunma odasını eve getirdiği için yararlıdır, ancak çoğu zaman, genç tüketicilerin olası olumsuz etkileri göz ardı ederek, araçlarının çok ötesinde harcama yapmasına neden olan imkansız bir yakalama oyununa yol açar. takip et.

Klarna borcunu ödemek için paypal kredimi kullanma pic.twitter.com/iRMWHnNgcE

— Haşhaş (@poppybillingham) Ocak 12, 2020

Borç yardım kuruluşundan Sue Anderson, "Perakende kasaların varsayılan olarak şimdi satın alma, daha sonra ödeme yapmaması gerektiğini düşünmüyoruz," diyor borç derneğinden Sue Anderson, Adım Değiştirme. "İnsanlara satış noktasında karşılanabilirlik hakkında düşünmeyi erteleme şansı veriyor ve potansiyel olarak onları bu değerlendirmeyi gerçekten ödemeleri gereken noktaya kadar ertelemeye teşvik ediyor."

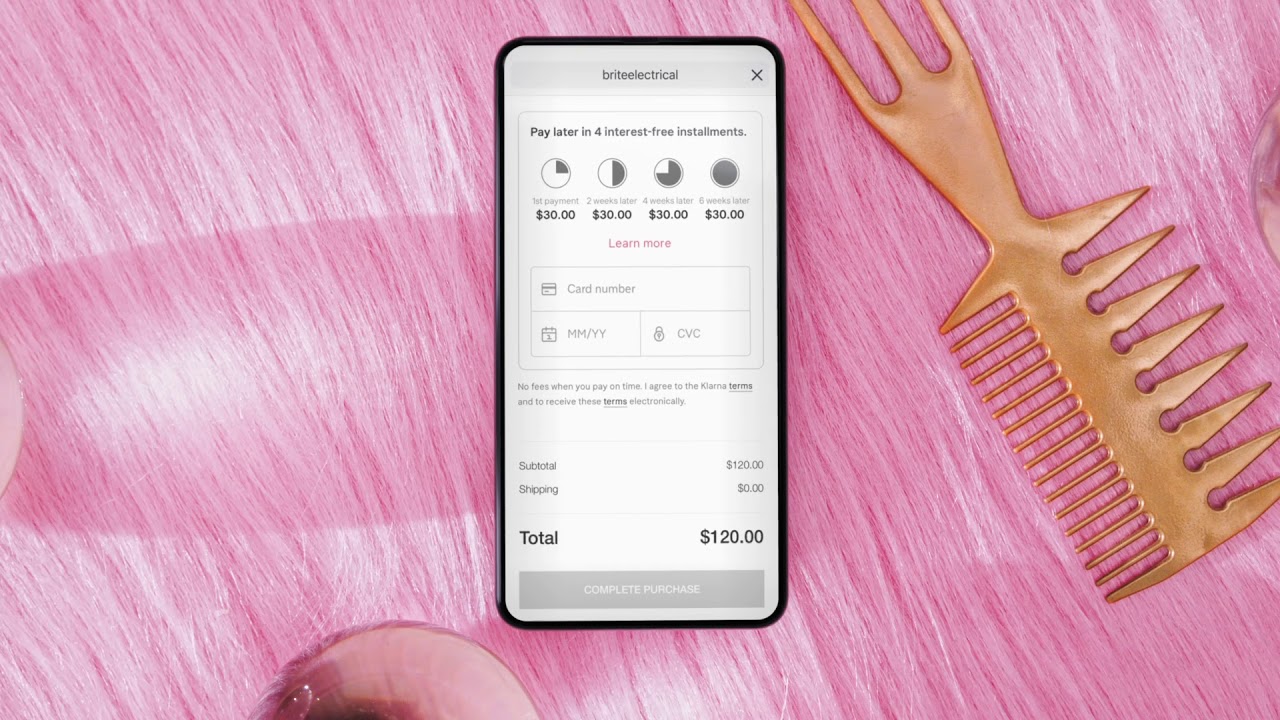

Bir rüyanın gerçekleşmesi gibi görünse de, sorun şu ki, firmalar İsveçli start-up'ı seviyorlar. Klarna – alışveriş yapanların önceden hiçbir şey ödemeden ürün satın almalarına izin vermesiyle popüler olan – reklamlarında tüketicilerin finansmanına yönelik risklerle ilgili bilgi vermemiştir.

Aslında, bu planlar çok zarar verme potansiyeline sahiptir ve faturalar ödenmeden bırakılırsa ve borç tahsilat kurumlarına aktarılırsa kredi puanlarını etkiler.

Tamamen kötü olmasalar ve iyi kullanıldıklarında bilinçli alışveriş yapanlar için son derece faydalı olabilseler de, mahkeme duruşmaları naif kayıtların ardından, açık olan şu ki, BNPL'ye dikkatli yaklaşılmadığında sonuçların nispeten zararlı olduğu.

"O sırada 18 yaşındaydım ve manuel olarak otomatik ödeme ayarlamam gerektiğini bilmiyordum" diyor. haşhaş BillinghamSon üç yıldır 3,000 £ değerinde BNPL borcunu ödüyor. 'Kimse size borç para almayı ve 45 sterlinlik bir Topshop elbisesi için yıllarca borç almayı öğretmez'.

https://www.instagram.com/p/CBuql7Gnag2/