Beroendeframkallande köp nu, betala senare tjänster utformade för att uppmuntra överutgifter har väckt oro när sårbara unga konsumenter hamnar i ökande skulder.

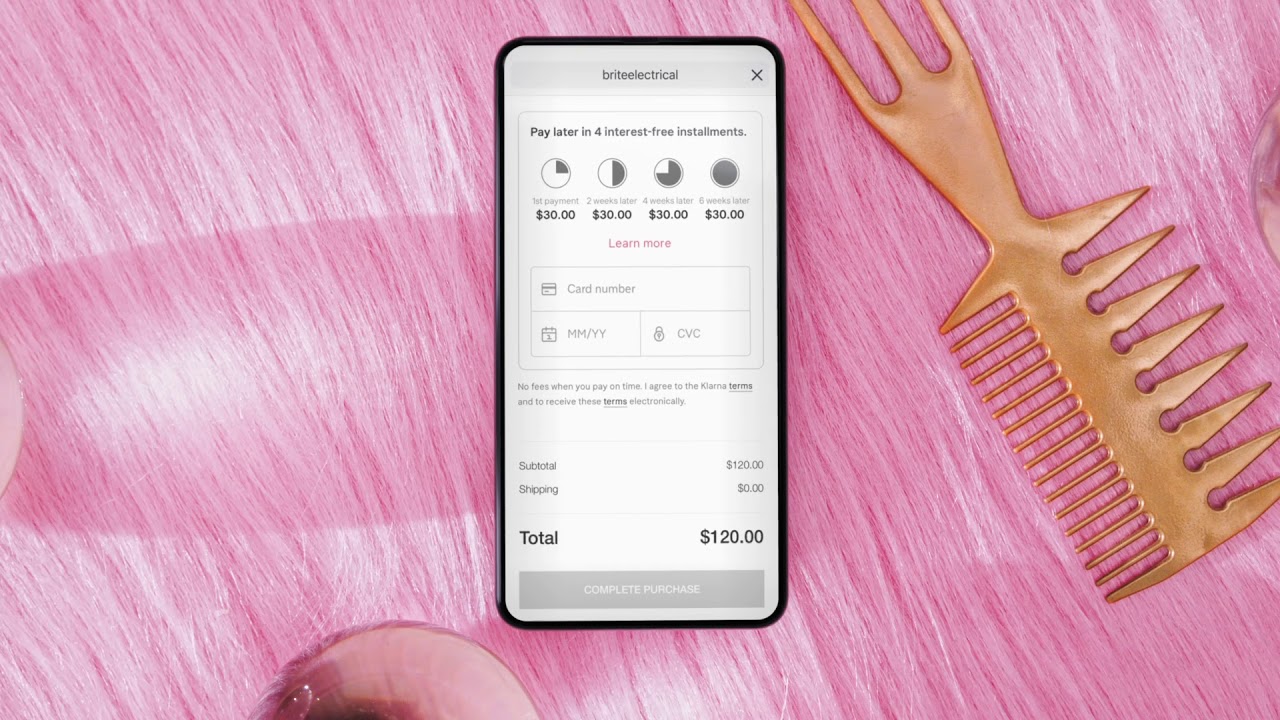

Sedan lockdownen började har 23 % av 18 till 24-åringar vänt sig till att köpa nu, betala senare-tjänster (BNPL) när de handlar online, vilket bidragit till en chockerande ökning av antalet konkurser inom åldersgruppen. Utformade för att uppmuntra överutgifter, har dessa system framstått som det "nya normala" för unga konsumenter med pengar, som lockas av möjligheten att få vad de vill, när de vill – även om det inte är ekonomiskt lönsamt.

Med övergången från fysisk till onlinehandel på grund av påtvingade butiksstängningar över hela världen har en betydande tillströmning av shoppare som använder BNPL-system uppstått. Att kunna returnera varor utan att förlora en krona är användbart eftersom det tar omklädningsrummet till hemmet, men det leder ofta till ett omöjligt ikappspel där unga konsumenter slutar spendera långt över sina tillgångar, utan att ta hänsyn till de negativa konsekvenser som kan Följ.

Använder mitt paypallån för att betala av klarnas skuld pic.twitter.com/iRMWHnNgcE

— Poppy (@poppybillingham) Januari 12, 2020

"Vi tycker inte att butikskassor ska ställa in ett köp nu, betala senare betalning om inte konsumenten aktivt väljer det alternativet", säger Sue Anderson från debt charity, Steg Ändra. "Det ger människor chansen att skjuta upp att tänka på överkomliga priser vid försäljningsstället och potentiellt uppmuntrar dem att skjuta upp det övervägandet till den punkt då de faktiskt måste betala."

Även om det kan låta som en dröm som går i uppfyllelse, ligger problemet i det faktum att företag gillar svenska nystartade företag Klarna – populärt för att låta shoppare köpa varor utan att betala något i förskott – har inte kommit med information om riskerna för konsumenternas ekonomi i sina annonser.

Faktum är att dessa system har potential att vara mycket skadliga och påverka kreditpoäng om räkningar lämnas obetalda och skickas vidare till inkassobyråer.

Även om de inte är helt dåliga och kan vara enormt fördelaktiga för kunniga shoppare när de används väl, mitt i rapporter om domstolsförhandlingar efter naiva registreringar är det uppenbart att konsekvenserna är relativt skadliga när BNPL inte behandlas med försiktighet.

"Jag var 18 vid den tiden och jag var inte medveten om att jag var tvungen att manuellt ställa in en autogiro", säger Poppy Billingham, som har betalat av BNPL-skulder till ett värde av 3,000 45 £ under de senaste tre åren. "Ingen lär dig om att låna pengar och få in flera år av skulder för en Topshop-klänning på XNUMX pund".

https://www.instagram.com/p/CBuql7Gnag2/