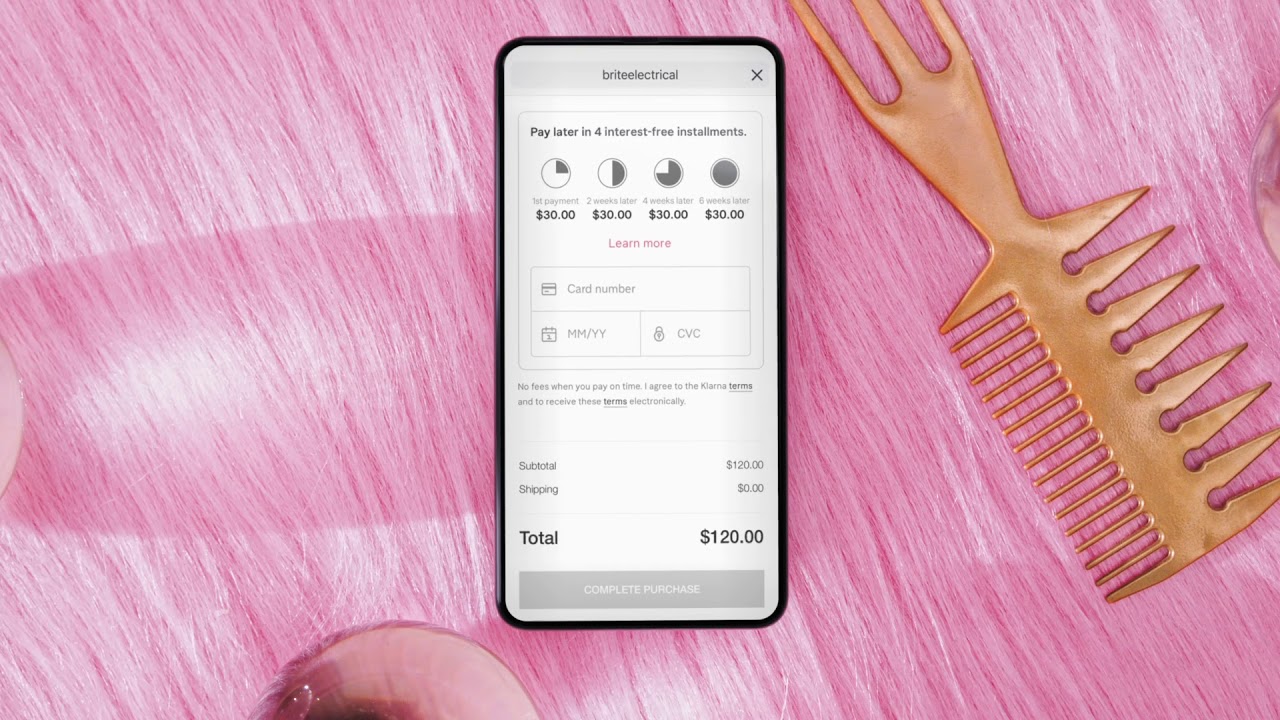

I servizi che creano dipendenza compra subito, paga dopo, progettati per incoraggiare la spesa eccessiva, hanno suscitato preoccupazioni poiché i giovani consumatori vulnerabili si trovano in un debito crescente.

Dall'inizio del blocco, il 23% dei giovani di età compresa tra i 18 e i 24 anni si è rivolto a comprare ora, pagare i servizi successivi (BNPL) durante gli acquisti online, contribuendo a un picco scioccante di fallimenti all'interno della fascia di età. Progettati per incoraggiare la spesa eccessiva, questi schemi sono emersi come la "nuova normalità" per i consumatori giovani e a corto di liquidità, che sono allettati dall'opzione di ottenere ciò che vogliono, quando vogliono, anche se non è finanziariamente sostenibile.

Con il passaggio dalla vendita al dettaglio fisica a quella online a causa della chiusura forzata dei negozi in tutto il mondo, è sorto un significativo afflusso di acquirenti che utilizzano gli schemi BNPL. Poter restituire gli articoli senza perdere un centesimo è utile perché porta lo spogliatoio in casa, ma spesso porta a un impossibile gioco di recupero dove i giovani consumatori finiscono per spendere ben oltre le proprie possibilità, ignorando i risvolti negativi che possono Seguire.

Usando il mio prestito paypal per estinguere il debito di klarna pic.twitter.com/iRMWHnNgcE

— Papavero (@poppybillingham) Gennaio 12, 2020

"Riteniamo che le casse al dettaglio non debbano per impostazione predefinita acquistare ora, pagare in seguito a meno che il consumatore non scelga attivamente tale opzione", afferma Sue Anderson dell'ente di beneficenza del debito, Cambio passo. "Dà alle persone la possibilità di rimandare il pensiero sull'accessibilità al punto vendita e potenzialmente le incoraggia a rimandare tale considerazione fino al momento in cui devono effettivamente pagare".

Anche se può sembrare un sogno diventato realtà, il problema sta nel fatto che aziende come le start-up svedesi Klarna – popolare per consentire agli acquirenti di acquistare articoli senza pagare nulla in anticipo – non sono stati disponibili con informazioni sui rischi per le finanze dei consumatori nelle loro pubblicità.

In effetti, questi schemi hanno il potenziale per essere molto dannosi, influendo sui punteggi di credito se le bollette non vengono pagate e vengono passate alle agenzie di recupero crediti.

Anche se non sono del tutto cattivi e possono essere estremamente utili per gli acquirenti esperti se usati bene, in mezzo a segnalazioni di udienze in tribunale a seguito di iscrizioni ingenue, ciò che è chiaro è che le conseguenze sono relativamente dannose quando BNPL non viene affrontato con cautela.

"Avevo 18 anni all'epoca e non sapevo di dover impostare manualmente un addebito diretto", afferma Papavero Billingham, che negli ultimi tre anni ha saldato un debito di BNPL per un valore di £ 3,000. "Nessuno ti insegna come prendere in prestito denaro e ottenere anni di debiti per un vestito Topshop da £ 45".

https://www.instagram.com/p/CBuql7Gnag2/