Serviços que viciam, compre agora e pague depois, criados para incentivar o excesso de gastos geraram preocupações, pois os jovens consumidores vulneráveis se encontram em dívidas crescentes.

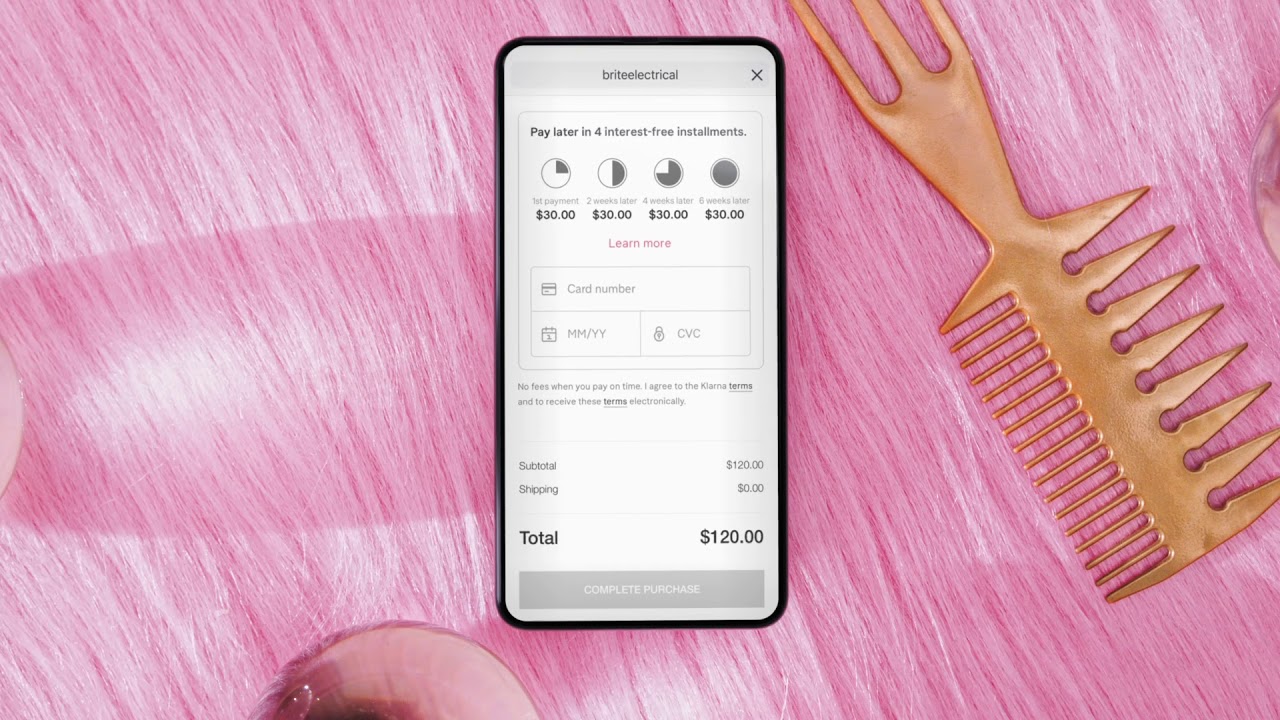

Desde o início do bloqueio, 23% dos jovens de 18 a 24 anos passaram a comprar agora, pagar depois de serviços (BNPL) ao fazer compras online, contribuindo para um aumento chocante de falências nessa faixa etária. Projetados para encorajar gastos excessivos, esses esquemas surgiram como o 'novo normal' para consumidores jovens e sem dinheiro, que são atraídos pela opção de conseguir o que querem, quando querem - mesmo que não seja financeiramente viável.

Com a mudança do varejo físico para o online devido ao fechamento forçado de lojas em todo o mundo, surgiu um fluxo significativo de compradores que usam esquemas BNPL. Poder devolver itens sem perder um centavo é útil porque traz o vestiário para a casa, mas muitas vezes leva a um impossível jogo de recuperação em que os jovens consumidores acabam gastando muito além de suas possibilidades, desconsiderando as implicações negativas que podem Segue.

Usando meu empréstimo paypal para pagar dívidas de Klarna pic.twitter.com/iRMWHnNgcE

- Poppy (@poppybillingham) 12 de janeiro de 2020

"Não achamos que os checkouts de varejo devam comprar agora, pagar depois o pagamento, a menos que o consumidor escolha ativamente essa opção", diz Sue Anderson, da instituição de caridade. Mudança de etapa. "Isso dá às pessoas a chance de adiar o pensamento sobre a acessibilidade no ponto de venda e potencialmente as encoraja a adiar essa consideração até o ponto em que realmente tenham que pagar."

Embora possa parecer a realização de um sonho, o problema reside no fato de que empresas como a start-up sueca Klarna - popular por permitir que os compradores comprem itens sem pagar nada adiantado - não forneceram informações sobre os riscos para as finanças dos consumidores em seus anúncios.

Na verdade, esses esquemas têm o potencial de ser muito prejudiciais, afetando a pontuação de crédito se as contas não forem pagas e forem repassadas para agências de cobrança de dívidas.

Embora não sejam totalmente ruins e possam ser extremamente benéficos para compradores experientes, quando bem usados, em meio a relatos de audiências do tribunal Após inscrições ingênuas, o que está claro é que as consequências são relativamente prejudiciais quando o BNPL não é abordado com cautela.

'Eu tinha 18 anos na época e não sabia que precisava configurar manualmente um débito direto', diz Poppy Billingham, que está pagando £ 3,000 em dívidas do BNPL nos últimos três anos. 'Ninguém lhe ensina sobre como pedir dinheiro emprestado e ficar anos em dívidas por um vestido Topshop de £ 45'.

https://www.instagram.com/p/CBuql7Gnag2/