Vanedannende kjøp nå, betal senere tjenester utviklet for å oppmuntre til overforbruk har vekket bekymringer ettersom sårbare unge forbrukere finner seg selv i økende gjeld.

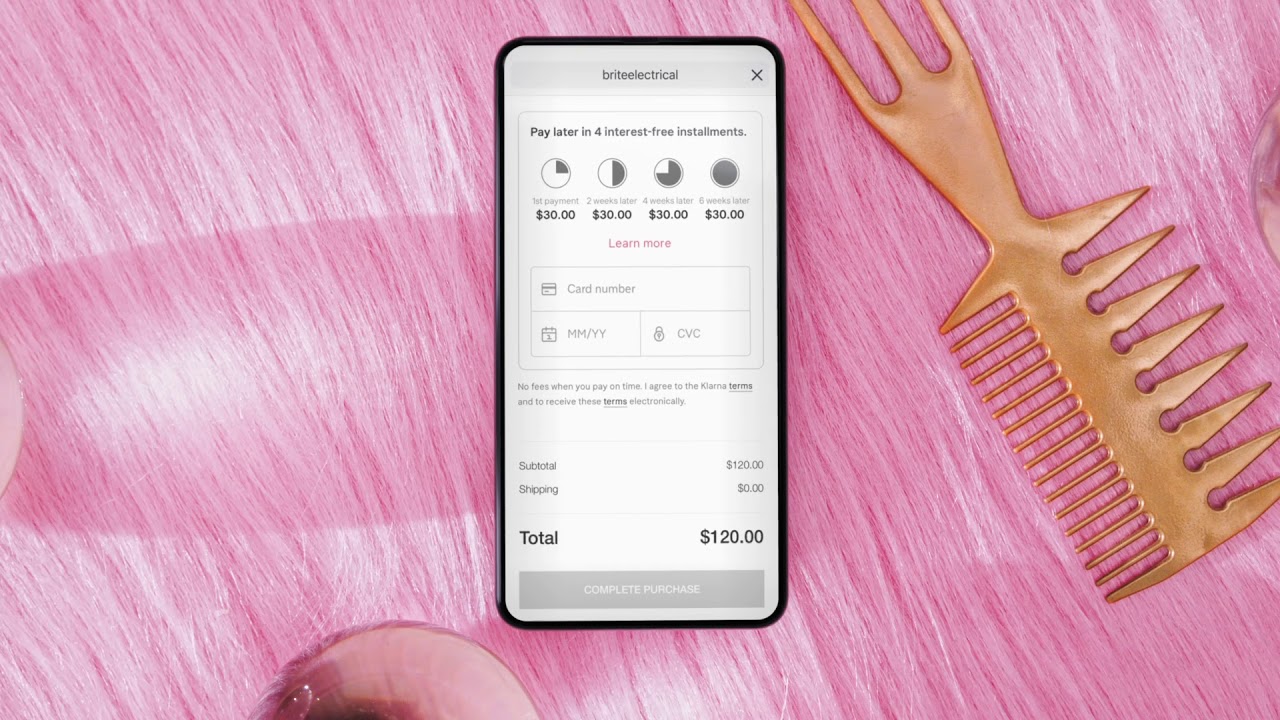

Siden starten av nedstengningen har 23 % av 18 til 24-åringer vendt seg for å kjøpe nå, betale senere-tjenester (BNPL) når de handler på nettet, noe som har bidratt til en sjokkerende økning i konkurser i aldersgruppen. Utformet for å oppmuntre til overforbruk, har disse ordningene dukket opp som den "nye normalen" for unge forbrukere med penger, som blir lokket av muligheten til å få det de vil, når de vil – selv om det ikke er økonomisk levedyktig.

Med skiftet fra fysisk til netthandel på grunn av tvangsstenging av butikker over hele verden, har det oppstått en betydelig tilstrømning av kunder som bruker BNPL-ordninger. Å kunne returnere varer uten å miste en krone er nyttig fordi det bringer garderoben til hjemmet, men det fører ofte til et umulig innhentingsspill der unge forbrukere ender opp med å bruke langt over evne, og ser bort fra de negative implikasjonene som kan Følg.

Bruker PayPal-lånet mitt til å betale ned klarna-gjelden pic.twitter.com/iRMWHnNgcE

— Poppy (@poppybillingham) Januar 12, 2020

"Vi tror ikke at detaljhandelskassene bør velge et kjøp nå, betale senere betaling med mindre forbrukeren aktivt velger det alternativet," sier Sue Anderson fra debt charity, Trinn Endre. "Det gir folk sjansen til å utsette å tenke på rimelighet på salgsstedet og oppmuntrer dem potensielt til å utsette den vurderingen til det tidspunktet de faktisk må betale."

Selv om det kan høres ut som en drøm som går i oppfyllelse, ligger problemet i det faktum at firmaer liker svensk oppstart Klarna – populært for å la shoppere kjøpe varer uten å betale noe på forhånd – har ikke kommet med informasjon om risikoen for forbrukernes økonomi i annonsene deres.

Faktisk har disse ordningene potensial til å være svært skadelige, og påvirke kredittscore hvis regninger blir stående ubetalte og sendt videre til inkassobyråer.

Selv om de ikke er dårlige og kan være svært fordelaktige for kunnskapsrike kjøpere når de brukes godt, midt i rapporter om rettsmøter etter naive registreringer, er det klart at konsekvensene er relativt skadelige når BNPL ikke blir kontaktet med forsiktighet.

"Jeg var 18 på det tidspunktet og jeg var ikke klar over at jeg måtte sette opp en avtalegiro manuelt," sier Poppy Billingham, som har betalt ned BNPL-gjeld til en verdi av £3,000 de siste tre årene. "Ingen lærer deg om å låne penger og få inn mange års gjeld for en Topshop-kjole på 45 pund."

https://www.instagram.com/p/CBuql7Gnag2/