Los servicios adictivos de comprar ahora, pagar después, diseñados para fomentar el gasto excesivo, han suscitado preocupaciones a medida que los consumidores jóvenes vulnerables se encuentran con una deuda creciente.

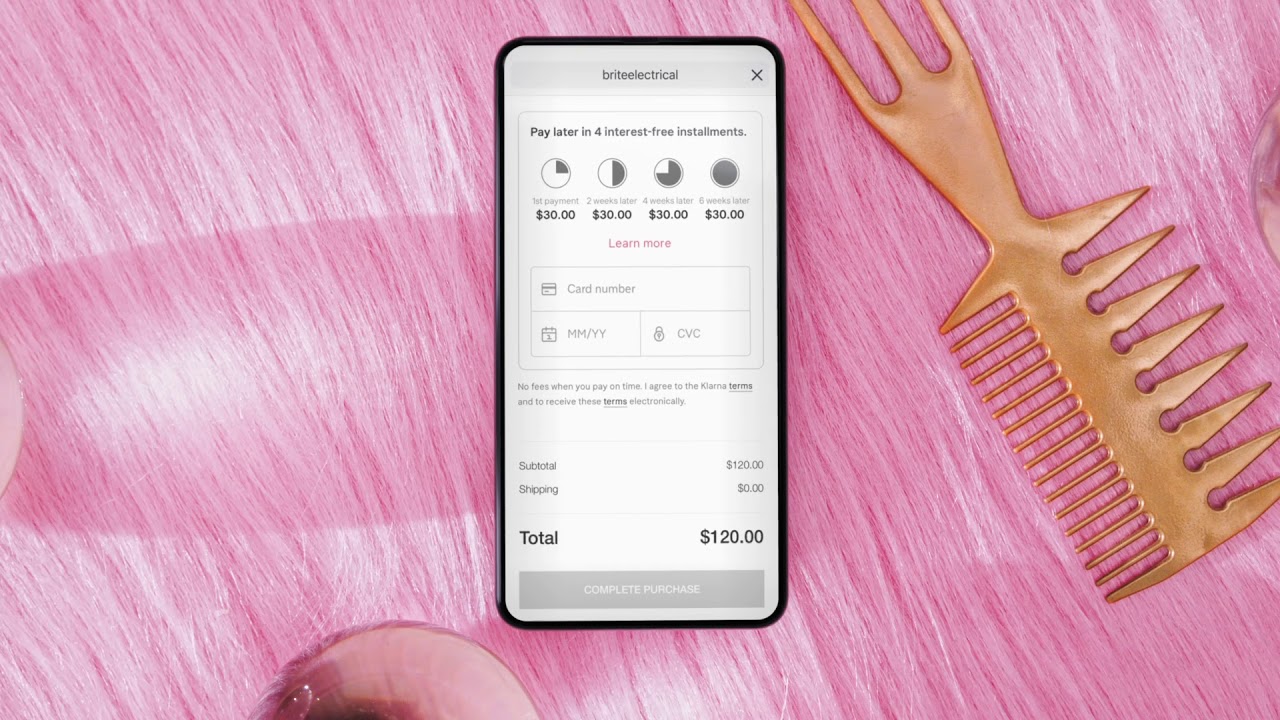

Desde el inicio del bloqueo, el 23% de los jóvenes de 18 a 24 años han optado por comprar servicios ahora, pagar más tarde (BNPL) cuando compran en línea, lo que ha contribuido a un repunte impactante de quiebras dentro del grupo de edad. Diseñados para fomentar el gasto excesivo, estos esquemas han surgido como la 'nueva normalidad' para los consumidores jóvenes con problemas de liquidez, que se sienten atraídos por la opción de obtener lo que quieren, cuando quieren, incluso si no es económicamente viable.

Con el cambio de la venta minorista física a la online debido a los cierres forzosos de tiendas en todo el mundo, ha surgido una afluencia significativa de compradores que utilizan esquemas de BNPL. Poder devolver artículos sin perder un centavo es útil porque lleva el vestuario al hogar, pero a menudo conduce a un juego imposible de ponerse al día en el que los consumidores jóvenes terminan gastando mucho más allá de sus posibilidades, sin tener en cuenta las implicaciones negativas que pueden tener. seguir.

Usando mi préstamo de paypal para pagar la deuda de klarna pic.twitter.com/iRMWHnNgcE

- Amapola (@poppybillingham) Enero 12, 2020

"No creemos que las cajas minoristas deban por defecto una compra ahora, pagar un pago posterior a menos que el consumidor elija activamente esa opción", dice Sue Anderson de la organización de caridad de la deuda. Cambio de paso. "Le da a la gente la oportunidad de posponer el pensamiento sobre la asequibilidad en el punto de venta y potencialmente los alienta a posponer esa consideración hasta el punto en el que realmente tienen que pagar".

Si bien puede parecer un sueño hecho realidad, el problema radica en el hecho de que empresas como la start-up sueca Klarna Populares por permitir a los compradores comprar artículos sin pagar nada por adelantado, no han ofrecido información sobre los riesgos para las finanzas de los consumidores en sus anuncios.

De hecho, estos esquemas tienen el potencial de ser muy dañinos, afectando los puntajes de crédito si las facturas no se pagan y se transfieren a las agencias de cobranza de deudas.

Aunque no son del todo malos y pueden ser muy beneficiosos para los compradores inteligentes cuando se usan bien, en medio de informes de audiencias judiciales Después de inscripciones ingenuas, lo que está claro es que las consecuencias son relativamente perjudiciales cuando BNPL no se aborda con precaución.

"Tenía 18 años en ese momento y no sabía que tenía que configurar manualmente una domiciliación bancaria", dice amapola billingham, que ha estado pagando £ 3,000 en deuda de BNPL durante los últimos tres años. "Nadie te enseña sobre pedir dinero prestado y endeudarte durante años por un vestido Topshop de 45 libras".

https://www.instagram.com/p/CBuql7Gnag2/