旨在鼓励超支的“先买后付”服务引发了担忧,因为脆弱的年轻消费者发现自己负债累累。

自封锁开始以来,23% 的 18 至 24 岁的人在网上购物时转向先买后付服务 (BNPL),导致该年龄段内的破产人数激增。 这些计划旨在鼓励超支,已成为现金短缺的年轻消费者的“新常态”,他们被选择在他们想要的时候得到他们想要的东西所吸引——即使它在财务上不可行。

随着全球范围内强制关闭商店而从实体零售转向在线零售,大量使用 BNPL 计划的购物者涌入。 能够在不损失一毛钱的情况下退回物品是有用的,因为它将更衣室带到了家中,但通常会导致一场不可能的追赶游戏,年轻消费者最终会花费远远超出他们的能力,而忽视可能会产生的负面影响跟随。

使用我的贝宝贷款偿还 klarna 债务 pic.twitter.com/iRMWHnNgcE

— 罂粟 (@poppybillingham) 2020 年 1 月 12 日

债务慈善机构的苏安德森说:“我们认为零售结账不应该默认为先买后付,除非消费者主动选择这种方式,” 阶跃变化. “它让人们有机会在销售点推迟考虑可负担性,并可能鼓励他们将考虑推迟到他们实际必须支付的时候。”

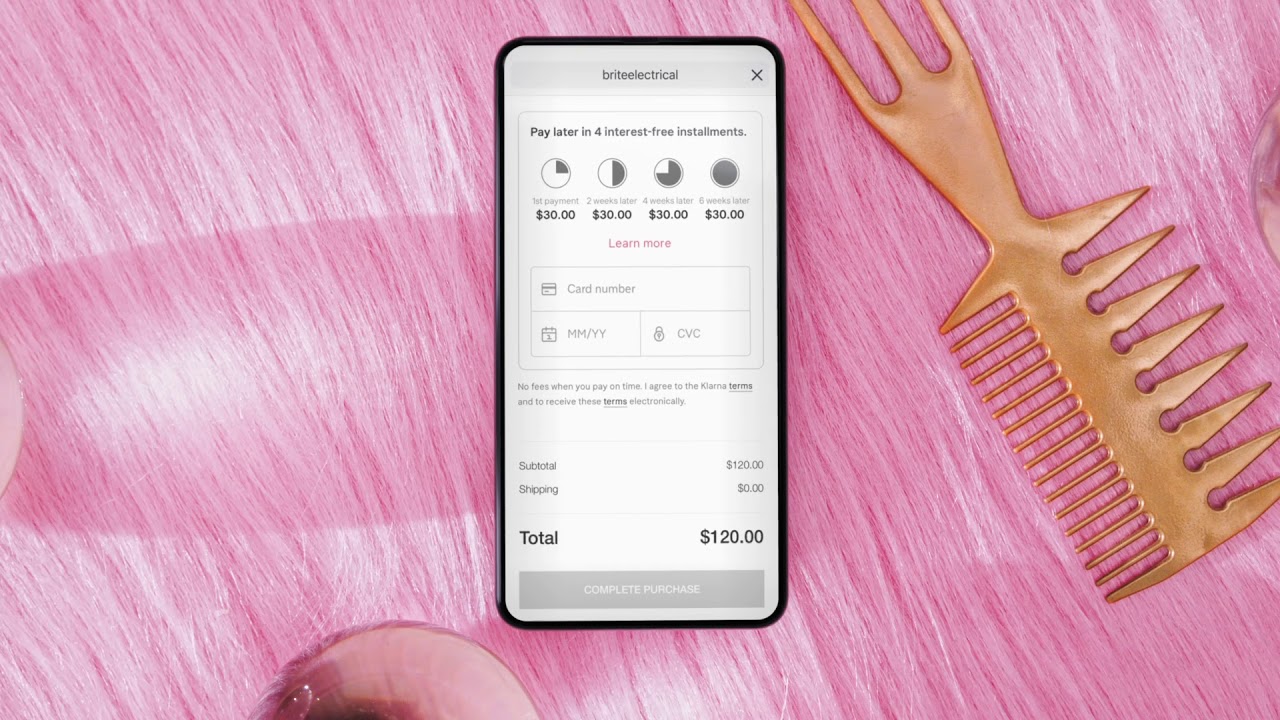

虽然听起来像是梦想成真,但问题在于像瑞典初创企业这样的公司 Klarna – 允许购物者无需预付任何费用即可购买商品而广受欢迎 – 尚未在广告中提供有关消费者财务风险的信息。

事实上,如果账单未付并转交给收债机构,这些计划有可能造成非常大的破坏,影响信用评分。

尽管它们并非全是坏事,但如果使用得当,对精明的购物者来说是非常有益的,但有报道称 法庭听证会 在天真的注册之后,很明显,如果不谨慎地接近 BNPL,后果是相对有害的。

“当时我 18 岁,我不知道我必须手动设置直接借记,”说 罂粟比林厄姆,过去三年一直在偿还价值 3,000 英镑的 BNPL 债务。 “没有人教你如何为一件价值 45 英镑的 Topshop 连衣裙借钱并背上数年的债务”。

https://www.instagram.com/p/CBuql7Gnag2/