Les services addictifs d'achat maintenant, de paiement plus tard conçus pour encourager les dépenses excessives ont suscité des inquiétudes alors que les jeunes consommateurs vulnérables se retrouvent dans une dette croissante.

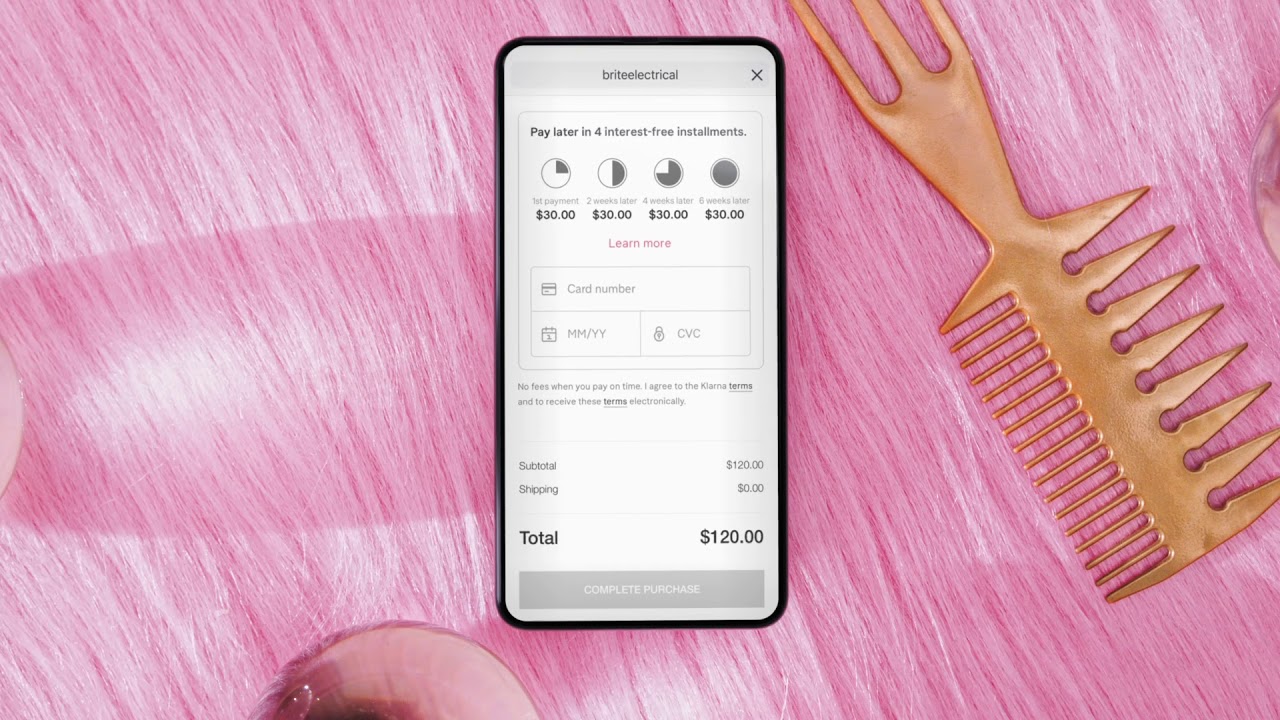

Depuis le début du verrouillage, 23% des 18 à 24 ans se sont tournés vers l'achat maintenant, le paiement des services plus tard (BNPL) lors de leurs achats en ligne, contribuant à une augmentation choquante des faillites au sein de la tranche d'âge. Conçus pour encourager les dépenses excessives, ces programmes sont devenus la « nouvelle norme » pour les jeunes consommateurs à court d'argent, qui sont attirés par la possibilité d'obtenir ce qu'ils veulent, quand ils le veulent – même si ce n'est pas financièrement viable.

Avec le passage de la vente au détail physique à la vente en ligne en raison des fermetures forcées de magasins dans le monde entier, un afflux important d'acheteurs utilisant les programmes BNPL est apparu. Pouvoir retourner des articles sans perdre un centime est utile car cela amène le vestiaire à la maison, mais cela conduit souvent à un impossible jeu de rattrapage où les jeunes consommateurs finissent par dépenser bien au-delà de leurs moyens, sans tenir compte des implications négatives qui peuvent suivre.

Utiliser mon prêt paypal pour rembourser la dette de Klarna pic.twitter.com/iRMWHnNgcE

- Coquelicot (@poppybillingham) 12 janvier 2020

"Nous ne pensons pas que les caisses de détail devraient par défaut acheter maintenant, payer un paiement plus tard, à moins que le consommateur ne choisisse activement cette option", déclare Sue Anderson de la dette caritative, Changement d'étape. "Cela donne aux gens la possibilité de différer leur réflexion sur l'abordabilité au point de vente et les encourage potentiellement à reporter cette considération jusqu'au moment où ils doivent réellement payer."

Même si cela peut sembler un rêve devenu réalité, le problème réside dans le fait que des entreprises comme la start-up suédoise Klarna – populaires pour permettre aux acheteurs d'acheter des articles sans rien payer à l'avance – n'ont pas fourni d'informations concernant les risques pour les finances des consommateurs dans leurs publicités.

En fait, ces stratagèmes ont le potentiel d'être très dommageables, affectant les cotes de crédit si les factures ne sont pas payées et transmises aux agences de recouvrement de créances.

Bien qu'ils ne soient pas si mauvais et qu'ils puissent être extrêmement bénéfiques pour les acheteurs avertis lorsqu'ils sont bien utilisés, au milieu des rapports de audiences judiciaires après des inscriptions naïves, ce qui est clair, c'est que les conséquences sont relativement préjudiciables lorsque BNPL n'est pas abordé avec prudence.

"J'avais 18 ans à l'époque et je ne savais pas que je devais configurer manuellement un prélèvement automatique", explique Coquelicot Billingham, qui a remboursé 3,000 45 £ de dette BNPL au cours des trois dernières années. "Personne ne vous apprend à emprunter de l'argent et à s'endetter pendant des années pour une robe Topshop à XNUMX £".

https://www.instagram.com/p/CBuql7Gnag2/