Uzależniające kup teraz, płać później usługi mające na celu zachęcanie do nadmiernych wydatków wywołały obawy, ponieważ bezbronni młodzi konsumenci stają się coraz bardziej zadłużeni.

Od początku blokady 23% osób w wieku od 18 do 24 lat zdecydowało się kupować teraz, płać później usługi (BNPL) podczas zakupów online, co przyczyniło się do szokującego wzrostu liczby bankructw w tej grupie wiekowej. Programy te, mające na celu zachęcanie do nadmiernych wydatków, stały się „nową normalnością” dla młodych, pozbawionych gotówki konsumentów, których kusi możliwość zdobycia tego, czego chcą, kiedy chcą – nawet jeśli nie jest to finansowo opłacalne.

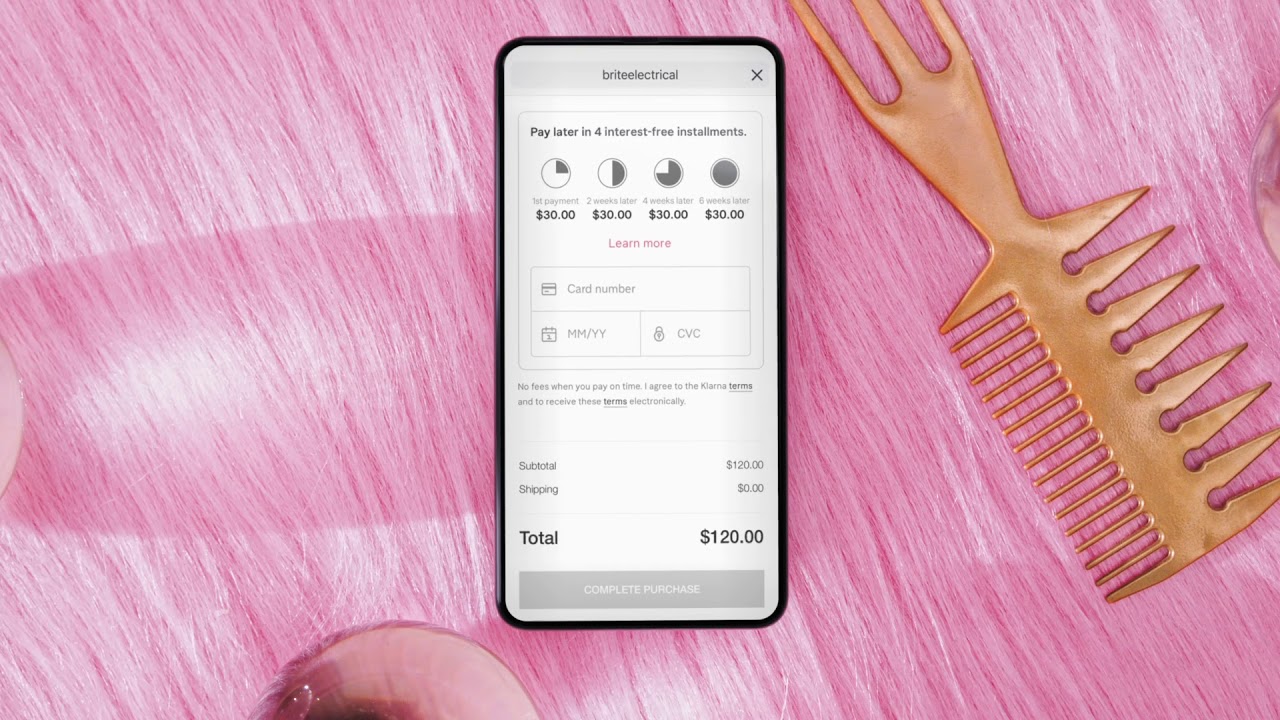

Wraz z przejściem od sprzedaży fizycznej do internetowej z powodu przymusowych zamknięć sklepów na całym świecie, nastąpił znaczny napływ kupujących korzystających z programów BNPL. Możliwość zwrotu przedmiotów bez utraty ani grosza jest przydatna, ponieważ przenosi przebieralnię do domu, ale często prowadzi do niemożliwej gry w nadrabianie zaległości, w której młodzi konsumenci kończą wydatkami znacznie przekraczającymi stan, pomijając negatywne konsekwencje, które mogą śledzić.

Spłata zadłużenia w klarnej za pomocą pożyczki PayPal pic.twitter.com/iRMWHnNgcE

— Poppy (@poppybillingham) 12 stycznia 2020 r.

„Nie uważamy, że kasy detaliczne powinny domyślnie kupować teraz, płacić później, chyba że konsument aktywnie wybierze tę opcję”, mówi Sue Anderson z organizacji charytatywnej zajmującej się obsługą zadłużenia. KrokZmień. „Daje ludziom szansę odroczenia myślenia o przystępności cenowej w punkcie sprzedaży i potencjalnie zachęca ich do odkładania tej uwagi do momentu, w którym faktycznie muszą zapłacić”.

Choć może to brzmieć jak spełnienie marzeń, problem polega na tym, że firmy lubią szwedzkie start-upy Klarna – popularne ze względu na umożliwienie kupującym kupowania przedmiotów bez płacenia z góry – nie pojawiały się w swoich reklamach z informacjami o zagrożeniach dla finansów konsumentów.

W rzeczywistości programy te mogą być bardzo szkodliwe, wpływając na ocenę kredytową, jeśli rachunki są nieopłacane i przekazywane firmom windykacyjnym.

Chociaż nie są złe i mogą być bardzo korzystne dla doświadczonych kupujących, gdy są dobrze używane, wśród doniesień o rozprawy sądowe po naiwnych rejestracjach jasne jest, że konsekwencje są stosunkowo szkodliwe, gdy do BNPL nie podchodzi się z ostrożnością.

„Miałem wtedy 18 lat i nie zdawałem sobie sprawy, że muszę ręcznie ustawić polecenie zapłaty”, mówi Mak Billingham, który przez ostatnie trzy lata spłacał dług BNPL o wartości 3,000 funtów. „Nikt nie uczy cię o pożyczaniu pieniędzy i spłacaniu wieloletnich długów za sukienkę Topshop za 45 funtów”.

https://www.instagram.com/p/CBuql7Gnag2/