中毒性のある若い消費者が借金を増やしていることに気付くにつれて、今すぐ中毒性のある購入、過剰支出を促進するように設計された後払いサービスが懸念を引き起こしています。

封鎖の開始以来、23〜18歳の24%が今すぐ購入し、オンラインで買い物をするときに後でサービス(BNPL)を支払うようになり、年齢層内の破産の衝撃的な急増に貢献しています。 過剰支出を奨励するように設計されたこれらのスキームは、経済的に実行可能でなくても、必要なときに必要なものを手に入れるオプションに魅了されている、資金不足の若い消費者にとって「新しい常識」として浮上しています。

世界中での強制的な店舗閉鎖による実店舗からオンライン小売への移行に伴い、BNPLスキームを使用する買い物客の大幅な流入が発生しています。 XNUMXセント硬貨を失うことなくアイテムを返品できることは、更衣室を家に持ち帰ることができるので便利ですが、若い消費者が自分の手段をはるかに超えて費やしてしまうという不可能な追い上げゲームにつながることがよくあります。従う。

私のペイパルローンを使ってクラルナの借金を返済する pic.twitter.com/iRMWHnNgcE

—ポピー(@poppybillingham) 2020 年 1 月 12 日

「消費者が積極的にそのオプションを選択しない限り、小売チェックアウトはデフォルトで今すぐ購入し、後で支払うべきではないと思います」と債務慈善団体のスーアンダーソンは言います。 ステップチェンジ。 「それは人々に販売時点での手頃な価格について考えるのを延期する機会を与え、潜在的に彼らが実際に支払わなければならない時点までその検討を延期することを彼らに奨励します。」

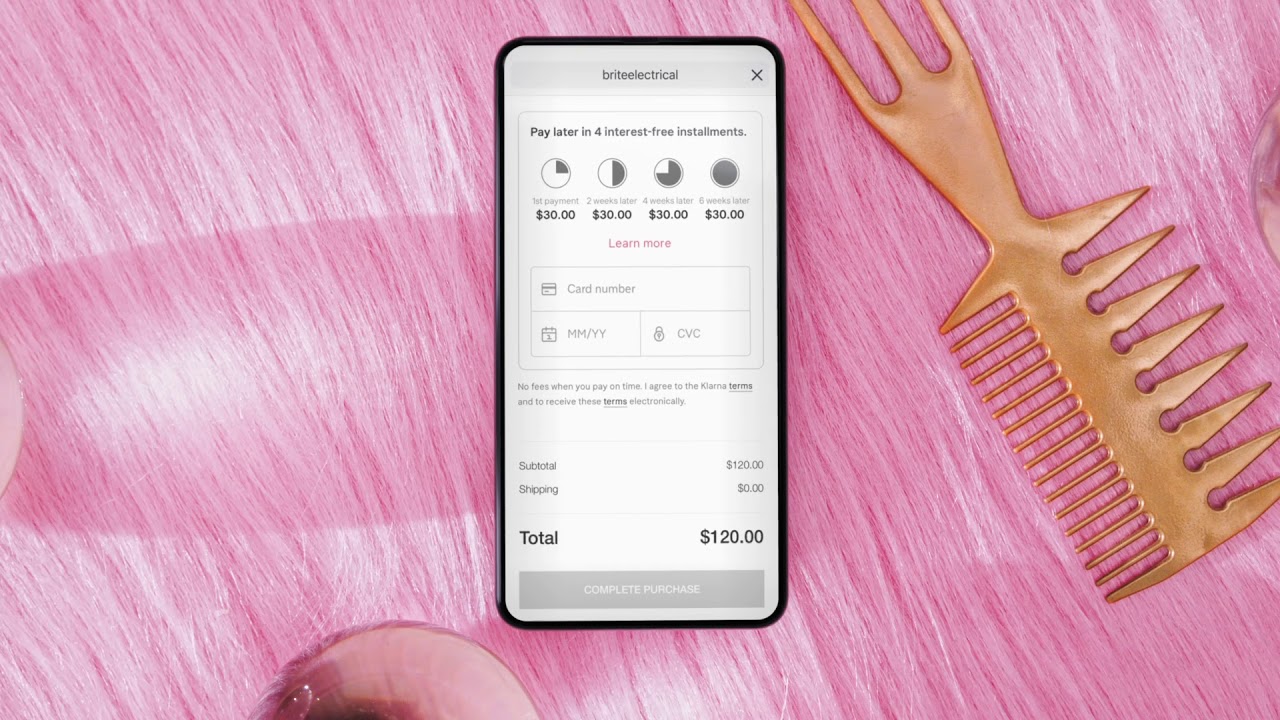

それは夢の実現のように聞こえるかもしれませんが、問題はスウェーデンの新興企業のような企業が クラナ 買い物客が前払いなしで商品を購入できるようにすることで人気がありますが、広告で消費者の財政へのリスクに関する情報を発表していません。

実際、これらのスキームは非常に損害を与える可能性があり、請求書が未払いのままで債権回収機関に渡された場合、クレジットスコアに影響を与えます。

それらはすべて悪いわけではなく、上手に使用すれば精通した買い物客にとって非常に有益である可能性がありますが、 法廷審問 ナイーブなサインアップに続いて、明らかなことは、BNPLに注意してアプローチしないと、結果が比較的有害であるということです。

「当時私は18歳でしたが、手動で直接引き落としを設定する必要があることに気づいていませんでした」と述べています。 ポピービリンガム、過去3,000年間で45ポンド相当のBNPL債務を返済してきました。 「XNUMXポンドのトップショップドレスでお金を借りて何年にもわたる借金をすることについて誰も教えてくれません」。

https://www.instagram.com/p/CBuql7Gnag2/