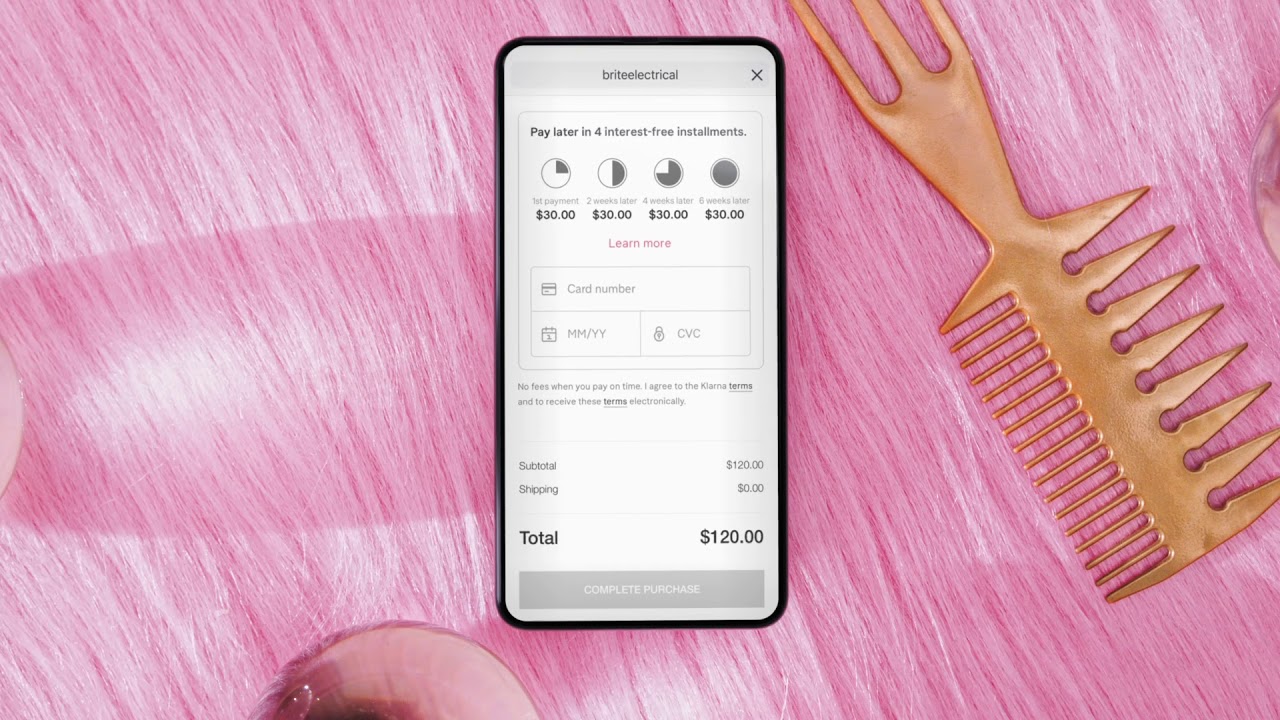

إدمان الشراء الآن ، وادفع لاحقًا ، وقد أثارت الخدمات المصممة لتشجيع الإنفاق المفرط مخاوف حيث يجد المستهلكون الشباب المعرضون للخطر أنفسهم في تراكم الديون.

منذ بداية الإغلاق ، تحول 23٪ من الأشخاص الذين تتراوح أعمارهم بين 18 و 24 عامًا للشراء الآن ، ودفع الخدمات لاحقًا (BNPL) عند التسوق عبر الإنترنت ، مما ساهم في ارتفاع مفاجئ في حالات الإفلاس داخل الفئة العمرية. صُممت هذه المخططات لتشجيع الإنفاق المفرط ، وقد ظهرت على أنها "الوضع الطبيعي الجديد" للمستهلكين الشباب الذين يعانون من ضائقة مالية ، والذين يغريهم خيار الحصول على ما يريدون ، عندما يريدون - حتى لو لم يكن ذلك مجديًا من الناحية المالية.

مع التحول من البيع بالتجزئة الفعلي إلى البيع بالتجزئة عبر الإنترنت بسبب إغلاق المتاجر القسري في جميع أنحاء العالم ، نشأ تدفق كبير للمتسوقين الذين يستخدمون مخططات BNPL. تعد القدرة على إرجاع العناصر دون خسارة عشرة سنتات أمرًا مفيدًا لأنها تجلب غرفة تغيير الملابس إلى المنزل ، ولكنها غالبًا ما تؤدي إلى لعبة مستحيلة من اللحاق بالركب حيث ينتهي الأمر بالمستهلكين الشباب إلى إنفاق ما هو أبعد من إمكانياتهم ، بغض النظر عن الآثار السلبية التي قد إتبع.

استخدام قرض paypal لسداد ديون klarna pic.twitter.com/iRMWHnNgcE

- بوبي (poppybillingham) ٣ فبراير ٢٠٢٤

تقول سو أندرسون من مؤسسة خيرية للديون: "لا نعتقد أن عمليات الدفع من قبل التجزئة يجب أن تتخلف عن الشراء الآن ، والدفع لاحقًا ما لم يختار المستهلك هذا الخيار بنشاط" تغيير الخطوة. "إنه يمنح الناس فرصة لتأجيل التفكير في القدرة على تحمل التكاليف عند نقطة البيع ويحتمل أن يشجعهم على تأجيل هذا الاعتبار حتى النقطة التي يتعين عليهم فيها الدفع فعليًا".

في حين أنه قد يبدو وكأنه حلم أصبح حقيقة ، فإن المشكلة تكمن في حقيقة أن الشركات مثل الشركات السويدية الناشئة Klarna - شائع للسماح للمتسوقين بشراء سلع دون دفع أي شيء مقدمًا - لم يتم تقديم المعلومات المتعلقة بالمخاطر المالية للمستهلكين في إعلاناتهم.

في الواقع ، من المحتمل أن تكون هذه المخططات مدمرة للغاية ، مما يؤثر على درجات الائتمان إذا تركت الفواتير غير مدفوعة وتم نقلها إلى وكالات تحصيل الديون.

على الرغم من أنها ليست كلها سيئة ويمكن أن تكون مفيدة للغاية للمتسوقين المحنكين عند استخدامها بشكل جيد ، وسط تقارير عن جلسات المحكمة بعد الاشتراكات الساذجة ، من الواضح أن العواقب تكون ضارة نسبيًا عندما لا يتم التعامل مع BNPL بحذر.

يقول "كان عمري 18 عامًا في ذلك الوقت ولم أكن أدرك أنه كان عليّ إعداد الخصم المباشر يدويًا" الخشخاش بيلينجهام، التي سددت ما قيمته 3,000 جنيه إسترليني من ديون BNPL على مدى السنوات الثلاث الماضية. "لا أحد يعلمك عن اقتراض المال والحصول على ديون بقيمة 45 جنيهًا إسترلينيًا لفستان توب شوب".

https://www.instagram.com/p/CBuql7Gnag2/